ㅁ [이슈] 미국의 `21~`22년 인플레이션은 대부분의 경제학자들이 예측하지 못했던 결과.

당시 물가 예측에 대한 경제학자들의 찬반논리를 살펴보고 시사점을 도출

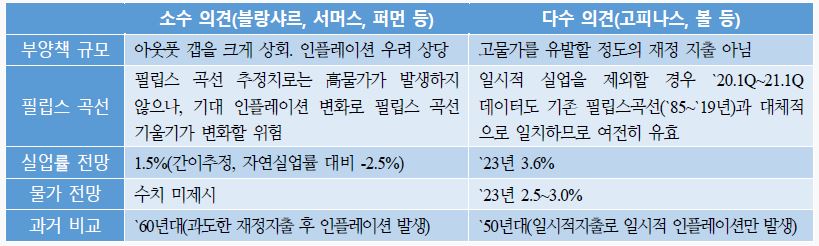

ㅇ `21년 초부터 래리 서머스, 올리비에 블랑샤르, 제이슨 퍼먼 등 소수 학자들이 물가 급등을

공개적으로 우려한 반면 대다수 학자들은 리스크가 크지 않다는 의견 표명

ㅁ [소수 vs 다수] 물가 급등을 우려했던 소수파들의 주장은 대안적 접근에 기반하여 가능성

제시에 그쳤던 반면, 다수 경제학자의 반박 의견은 수십년간의 데이터와 이론에 기반하여

당시에는 더 높은 설득력 보유

ㅇ 결과적으로는 양측 모두 정확하진 않았으나, 물가 측면에서 다수파의 예측이 크게 실패

ㅁ [예측 오류의 원인] ① 역사적 필립스 곡선에의 의존, ② `08년 금융위기 경험 및 관성

ㅇ (필립스 곡선) 지난 35년간의 데이터에 기반한 필립스 곡선 추정치는 그 구조상 본질적으로 물가

급등 예측이 불가능. 주요 경제예측 도구 중 하나에 대한 신뢰도 하락

ㅇ (`08년 금융위기 경험과 관성) 대규모 부양책(7,870억달러)에도 이후 수년간 억제된 물가

흐름은 대다수 경제학자들이 물가 급등이 일어나지 않을 것으로 생각한 배경 중 하나

ㅁ [시사점] 지난 인플레이션 예측 오류에 비추어 볼 때 현재 논란 중인 미국 노동 시장에서

구조적 예측 오류가 또다시 발생할 수 있으며, 소수 의견대로 흘러갈 경우 실업률이 급등하고

경기가 경착륙할 가능성도 배제할 수 없음에 유의할 필요

ㅇ 인플레이션 사례와 같이 20~30년 간의 데이터와 과거 경험에 기반한 거시경제 예측도 변화된

경제환경으로 인해 신뢰성 문제에 직면할 소지

ㅇ `21년 인플레이션 논쟁과 최근 노동시장 논쟁*은 구조적으로 유사한 측면. 인플레이션 예측 오류의

데자뷰가 향후 노동시장에서 재현될 가능성도 존재

*현재 ‘다수 의견’은 기존의 노동 수요·공급 관계(베버리지 곡선)에서 크게 이탈했다는 근거가 부족하며, 노동시장 비효율

상황은 해소될 것으로 예상. 반면 ‘소수’(블랑샤르 등)는 기존과 다른 노동 수요공급으로 실업률 급등을 우려

국제금융센터 직원 정보 확인

국제금융센터 직원 정보 확인

KCIF 서비스 안내

제외)

제외)정보이용에 불편을 끼쳐 드려 죄송합니다. 정보이용과 관련하여 궁금한 점이 있으시면 연락 주시기 바랍니다.

임주형 팀장 (TEL : 02-3705-6151, E-mail : jhlim@kcif.or.kr)